キャッシュ・フロー

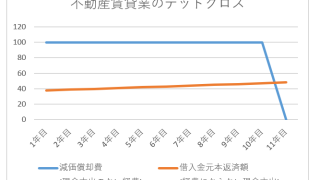

キャッシュ・フロー 不動産賃貸業におけるデッドクロス

不動産賃貸業を行っていると、デッドクロスという言葉を聞いたことがあるかたも多いと思います。このデッドクロスとは、減価償却費計上額と借入金元本返済額をグラフにして、その金額が逆転するタイミングで発生するクロスのことを言います。では、なぜデッドクロスに気をつけなければならないのでしょうか?それを理解するためには、まず、減価償却費と借入金元本返済額が、キャッシュ・フローに与える影響についてを学ばなければなりません。

キャッシュ・フロー  節税

節税  節税

節税  節税

節税  節税

節税  節税

節税  節税

節税  節税

節税  節税

節税  節税

節税