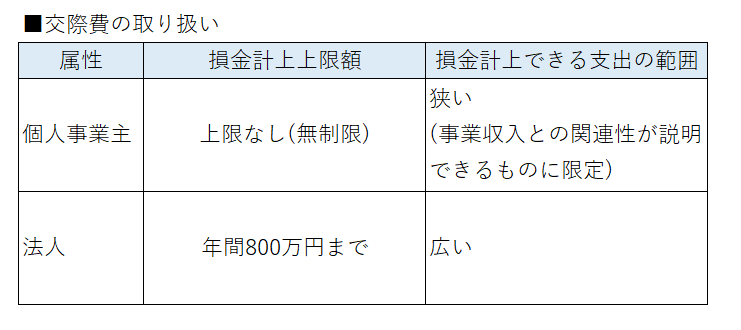

交際費について、法人の場合は法人税法上で損金計上できるのは、年間800万円までです。

それに対して、個人事業主はこのような金額制限がなく、無制限に損金計上することができます。

一方で、交際費が事業経費(=損金)として認められるかどうかの厳格さは、法人より個人事業主の方が厳しくなります。

個人事業主の場合は、プライベートとの区分が明確でないことが多いため、交際費として損金計上するには、事業収入と直接の関連性を説明出来なければなりません。

法人化

法人化交際費について、法人の場合は法人税法上で損金計上できるのは、年間800万円までです。

それに対して、個人事業主はこのような金額制限がなく、無制限に損金計上することができます。

一方で、交際費が事業経費(=損金)として認められるかどうかの厳格さは、法人より個人事業主の方が厳しくなります。

個人事業主の場合は、プライベートとの区分が明確でないことが多いため、交際費として損金計上するには、事業収入と直接の関連性を説明出来なければなりません。