| 【役員借入金とは】 会社の役員からの借入金 ※役員からの借入には取締役会事前承認又は事後報告が必要 ※正規の契約書を交わすことが必要 ≪借入金契約書要記載事項≫ ①契約者である会社名 ②契約者である役員氏名 ③貸付金額 ④貸付日 ⑤返済期限 ⑥返済方法 ⑦利率 ⑧契約日 |

会社の資金繰りが厳しいときなど、会社が役員から借入を行う場合があります。

このような借入を『役員借入金』と言います。

役員からの借入など、会社と役員との取引については、会社法上、取締役会での承認、又は、事前報告が必要です。

また、役員とのなれ合いの取引であっても、適正な契約書を残しておくことが必要です。

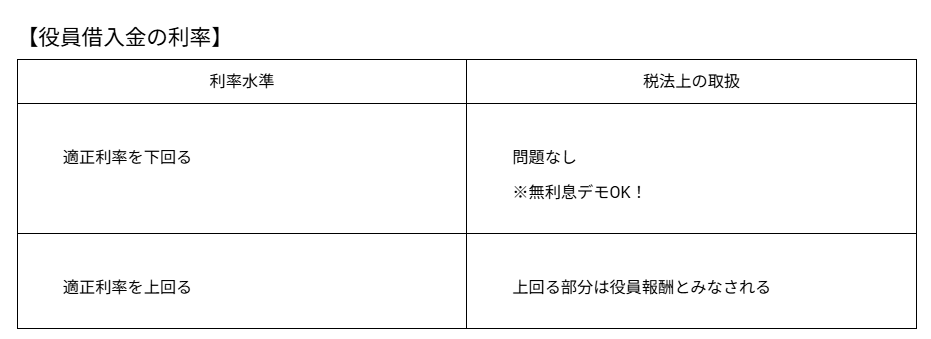

役員借入金の利率が、無利息や著しく低いなど適正利率を下回る場合であっても、税法上は問題ありません。

それに対して、利率が適正利率を上回る場合は、税法で定められた利率との差額分が役員報酬とみなされます。

役員報酬は現金の支給だけでなく、役員に対して経済的利益を供与している場合、その利益供与部分も役員報酬(定期同額給与)とみなされるため、利率の設定の際にはご留意下さい。

| 【税法で定められた適正利率】 公定歩合+4% |

役員借入金における、税法で定められた『適正利率』には2種類がありますは、公定歩合に4%を上乗せした利率とされています。