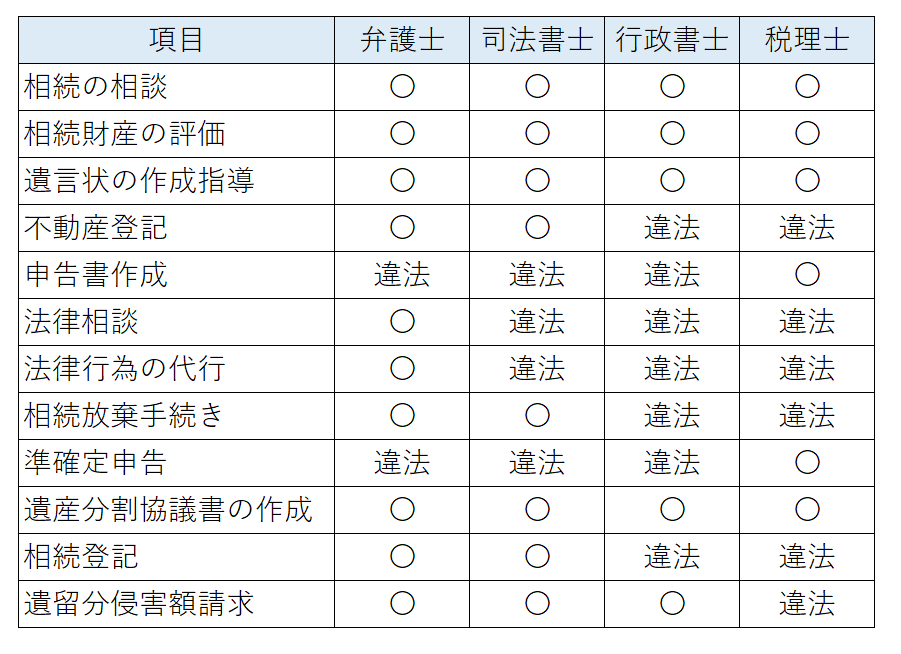

ホーム 料金 運用の流れ お問合せ・お申込み よくある質問 事務所所在地 相続に関する専門家の選び方 相続 X Facebook LINE LinkedIn 2024.10.01 相続においては、弁護士、税理士、司法書士、行政書士といった専門家に相談して手続きを進めていきます。 各専門家に依頼できる内容については、上記の表をご参照下さい。

相続

相続