| 【相続税の計算方法】 ■ステップ1:正味の財産額の算定 正味の財産額=財産総額+生前贈与加算額-負債総額-葬式費用 ■ステップ2:課税対象額の算定 課税対象額=正味の財産額-基礎控除 ■ステップ3:合計相続税額の算定 法定相続人ごとの下記の税額の合計が合計相続税額となる 各法定相続人の税額=課税対象額×法定相続割合×相続税率-控除額 ※相続税率と控除額は下記の速算表で決定 ■ステップ4:各相続人の相続税額の算定 各相続人の相続税額=合計相続税額×相続割合 ※2割加算対象者は上記に1.2を乗じる ■ステップ5:税額控除 各人の相続税額から該当するものを控除 ・配偶者控除 ・障碍者控除etc |

相続税は、正味の財産額と法定相続人の情報を元に算定した『合計相続税額』を、実際の相続割合で配分して、各相続人の相続税額を算定します。

具体的には、上記の5ステップで算定を行います。

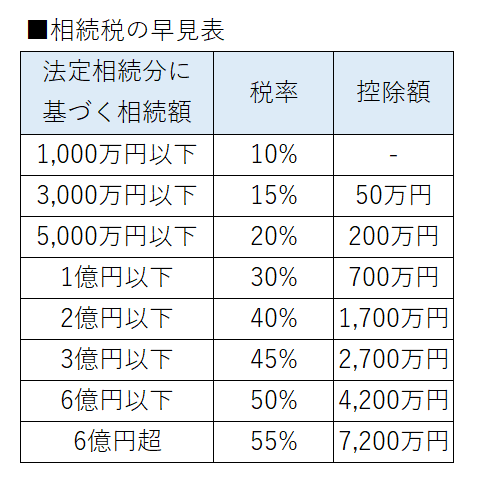

ステップ3の相続税率と控除額は、下記の早見表から特定します。