| 【創立費とは】 会社設立のために要した費用 ≪創立費となる支出≫ ●定款作成費 ●諸規則作成費 ●株式募集のための広告費 ●目論見書印刷費 ●株券印刷費 ●創立事務所の賃借料 ●設立事務に使用する使用人の給与 ●金融機関の取扱手数料 ●証券会社の取扱手数料 ●創立総会に関する費用 ●その他会社設立事務に関する費用 ●発起人が受ける報酬で定款に記載して創立総会の承認を受けた金額 ●設立登記の登録免許税 |

創立費とは、会社設立のために要した費用のことを言います。

具体的には、上記のような支出が挙げられます。

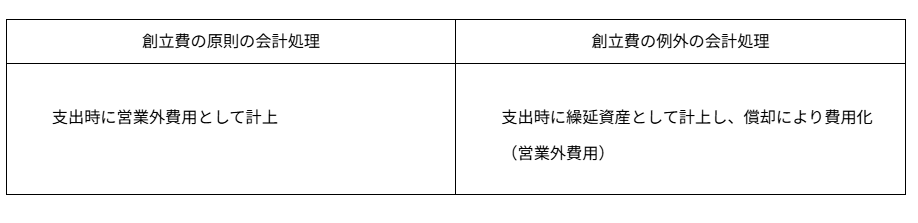

創立費は、原則として支出時に営業外費用として費用計上しますが、例外として繰延資産計上することも認められています。

創立費として繰延資産計上した設立費用は、任意のタイミングで償却して損金計上できます。

そのため、設立後、利益が大きく出た年度に償却することで、節税につながります。