役員報酬の定期同額給与や事前確定届出給与は、会社の業績やキャッシュ・フローに関わらず、決められた額を支給しなければ、全額損金不算入となってしまうという、厳格な規定があります。

会社の資金繰りの状況によっては、このような役員報酬を支払えないケースも発生します。

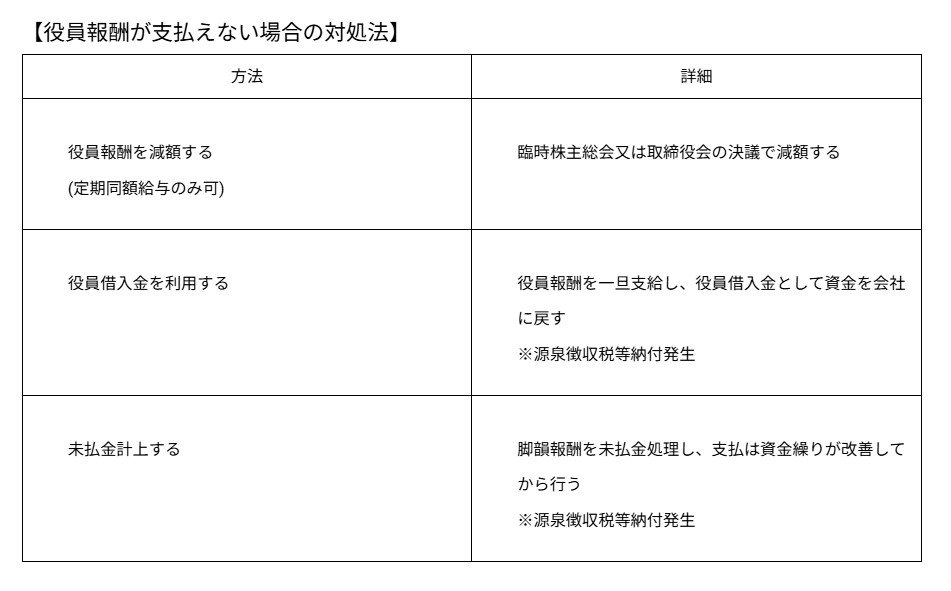

定期同額給与であれば、臨時の株主総会や取締役会で減額を決議することで、期中であってもその支給額を引き下げることができます。

事前確定届出給与については、このような減額は認められず、事前に申請した金額を支給しなければ、全額損金不算入となります。

その場合は、役員報酬を一旦支払って、支払先の役員から役員借入金として借入を行う方法があります。

又は、役員報酬の支給の処理を未払金として計上し、資金繰りが好転してから現金の支給を行うこともできます。

ただし、支給の際には、通常の源泉徴収を行う必要があります。