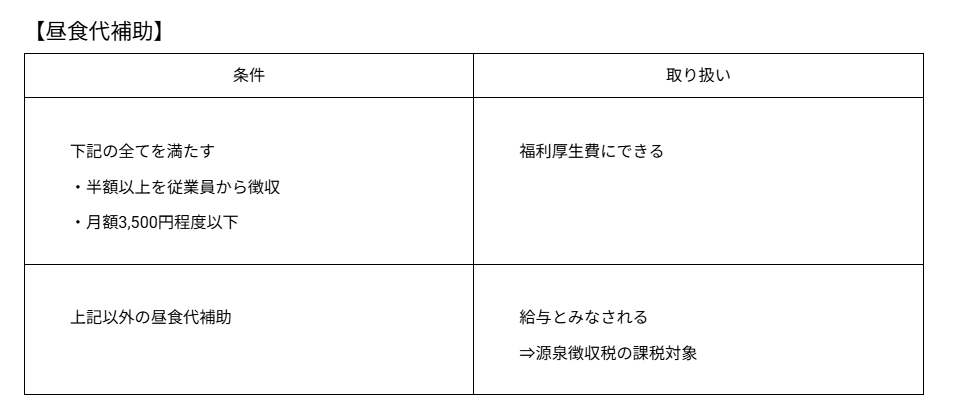

社員への昼食代の補助は、原則として給与とみなされ、所得課税の対象となります。

ただし、昼食代の半分以上を従業員から徴収し、かつ、月額3,500円程度以下である場合は、福利厚生費とすることができます。

| 【昼食代の具体例】 ・ケータリングや弁当での支給の場合は購入代金 ・調理して提供する場合の材料費 |

ケータリングや弁当で昼食を支給している場合は、その代金が昼食代となります。

調理して食事を提供している場合は、その材料費が昼食代となります。

節税

節税社員への昼食代の補助は、原則として給与とみなされ、所得課税の対象となります。

ただし、昼食代の半分以上を従業員から徴収し、かつ、月額3,500円程度以下である場合は、福利厚生費とすることができます。

| 【昼食代の具体例】 ・ケータリングや弁当での支給の場合は購入代金 ・調理して提供する場合の材料費 |

ケータリングや弁当で昼食を支給している場合は、その代金が昼食代となります。

調理して食事を提供している場合は、その材料費が昼食代となります。