役員報酬は、定期同額給与、事前確定届出給与、利益連動給与等で規定されている条件を満たさない場合は損金不算入となるなど、厳格なルールが定められています。

同族会社に該当する場合、このルールが適用される役員の範囲が、通常の会社より広くなります。

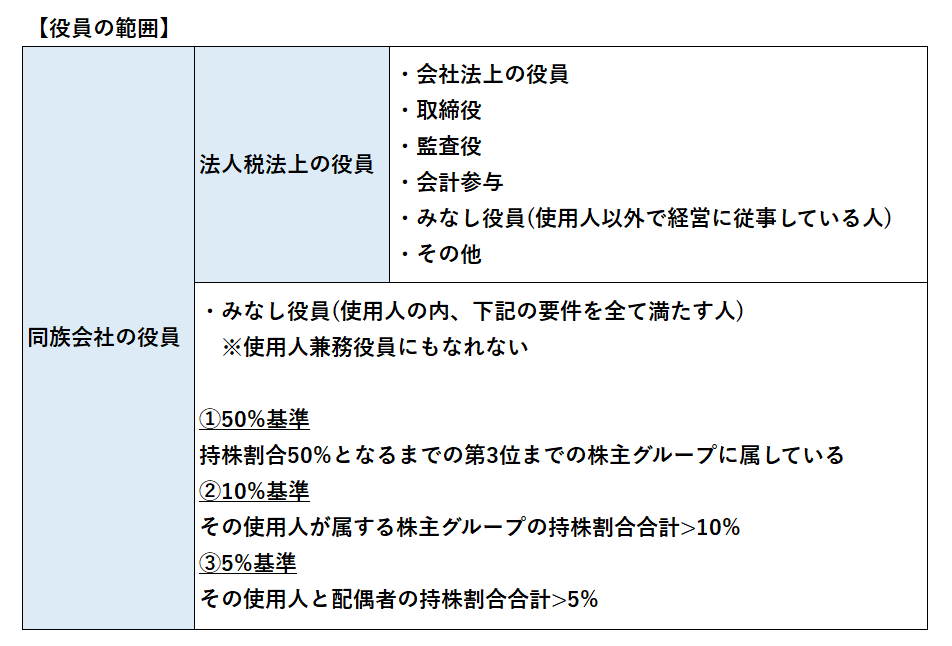

具体的には、使用人であっても、上記の3つの条件を満たす場合は、みなし役員となり、支払われる報酬に対して、役員報酬の規定が適用されます。

つまり、ただの従業員として働いたとしても、要件を満たす場合は、法人税法上は役員として扱われることになります。

さらに、同族会社以外の会社であれば、使用人と兼務している役員については『使用人兼務役員』となり、使用人分の報酬については、役員報酬とせず、損金算入することができます。

しかし、同族会社の場合は、例え常時使用人として勤務している場合であっても、上記の3つの条件に当てはまっている場合、『使用人兼務役員』になることはできません。