合同会社から配当を受け取った社員は、受取金額によっては、確定申告をする必要があります。

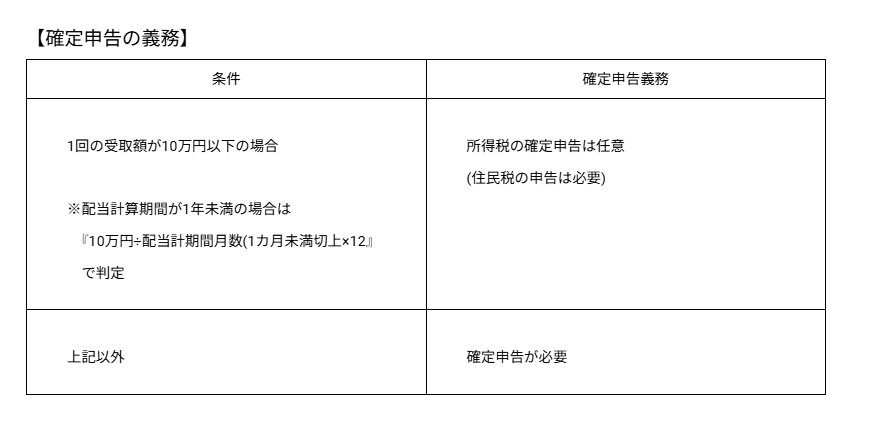

1回の配当支払額が10万円以下の場合は、確定申告は任意であるため、申告しないこことができます。

配当計算期間が1年未満の場合は、10万円を配当計算期間の月数(1カ月未満切り上げ)で除して12を掛けた金額で判定されます。

確定申告を行わない際の所得税率は、源泉徴収税率20.42%が適用されるため、確定申告する際に適用される総合課税の税率と比較して、確定申告を行うかどうかを判断するとよいでしょう。

ただし、確定申告が不要な場合であっても、住民税の申告は別途行わなければなりません。

1回の配当支払額が10万円以上の場合は、確定申告が必要です。

| 【合同会社の受取配当の所得区分】 配当所得 ※総合課税 ≪配当所得額の算定式≫ 配当所得=配当金額(源泉徴収控除前)-持分取得のための借入金利子 ≪納付税額の算定への影響≫ ①配当控除を控除できる ②源泉徴収税を控除できる(20.42%は全て所得税) |

確定申告の際には、受け取った配当金は『配当所得』となります。

配当所得は、原則として総合課税ですので、適用される所得税率は、給与所得等その他の所得の金額との合計により異なります。

合同会社は非上場株式の区分に該当するため、申告分離課税は適用できません。

配当所得の金額は、源泉徴収税控除前の配当金額から、合同会社の持分取得のために借り入れた借入金の利子を控除して算定します。

配当所得も含めて算出された税額からは、配当控除を控除することができます。

税金の納付にあたっては、既に徴収されている源泉徴収税を差し引いた差額を納付します。

合同会社の配当の源泉徴収20.42%は全て所得税であり、住民税は含まれないため、確定申告において、源泉徴収された全額を差し引きます。

この時、確定税額を源泉徴収税額が上回っている場合は、差額が還付されます。

【配当控除】

| 課税所得の金額 | 配当控除額 |

| 1,000万円以下の場合 | ■所得税 配当所得の金額×10% ■住民税 配当所得の金額×2.8% |

| 1,000万円超の場合 | ■所得税 下記①②の合計 ①(配当所得金額-(課税総所得金額-1,000万円))×10% ②(配当所得金額-①の金額)×5% ※①がマイナスの場合はゼロ ■住民税 下記①②の合計 ①(配当所得金額-(課税総所得金額-1,000万円))×2.8% ②(配当所得金額-①の金額)×1.4% ※①がマイナスの場合はゼロ |

配当控除額は、『課税所得の金額』に基づき、上記のように算定されます。

この場合の『課税所得の金額』とは、医療費控除、扶養控除などの所得控除を差し引いた後の金額となり、分離課税される所得は含まれません。