| 【売却時の税金】 譲渡所得となり所得税・住民税がかかる ①譲渡所得額 =譲渡収入-(取得費+譲渡費用)-特別控除額 ②税額 =譲渡所得額×(所得税率+住民税率) |

相続した不動産を売却した場合は、通常の不動産売却と同様に譲渡所得となり、所得税と住民税が課税されます。

譲渡所得の税額は、譲渡による収入から、不動産の取得費と譲渡時の譲渡費用をマイナスした金額から、特別控除を差し引いた”譲渡所得額”に税率を掛けて算定します。

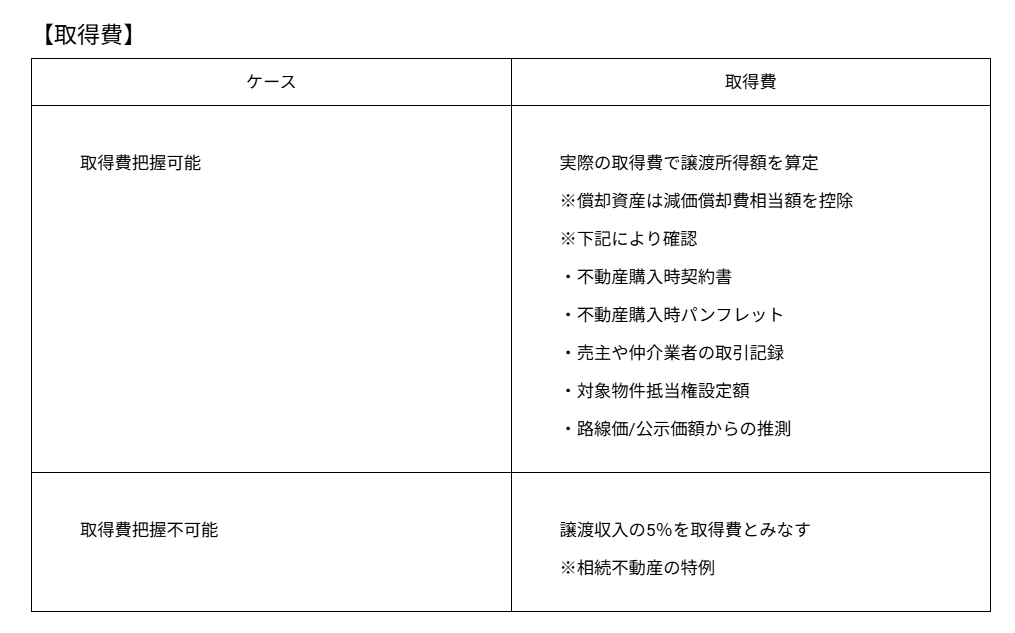

不動産の譲渡所得で使用する取得費については、実際の取得費から償却資産の減価償却費相当額を控除して算定します。

ただ、相続した不動産については、実際の取得費が分からないケースがあります。

その場合、相続不動産の特例として、譲渡収入の5%を取得費とみなすことができます。

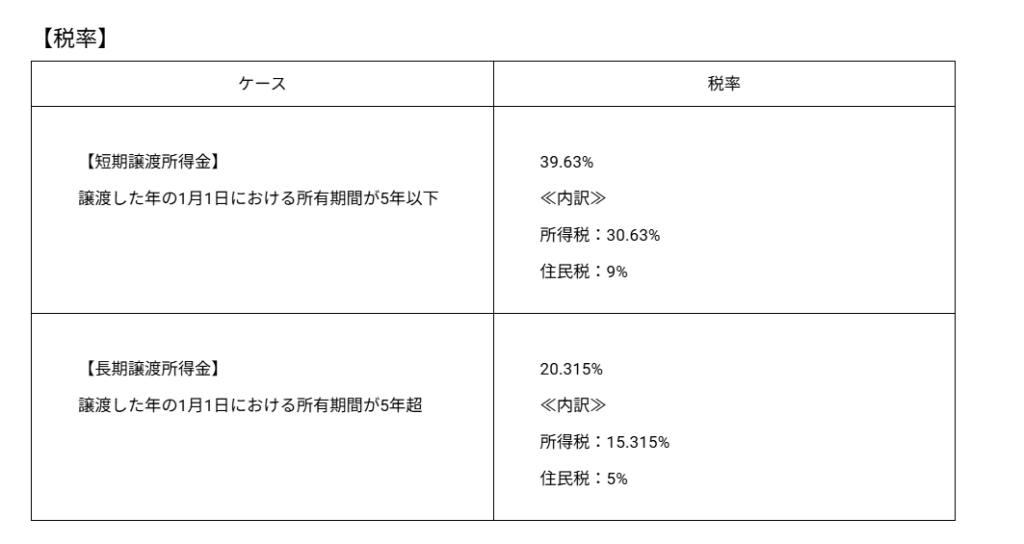

税額を算定する際に使用する税率は、対象物件の保有期間によって上記のように異なります。