| 【節税のスキーム】 債務超過など法人の時価評価額が低いタイミングで増資・贈与で相続人に持ち分を移転 (財源は贈与税の基礎控除枠110万円を利用可能) ⇒その後債務超過を解消する ⇒少額で被相続人の持ち分を相続人に移すことができる ※法人の時価評価額は直前期末の決算金額をベースに算定 ※贈与の場合は『贈与承諾書』を作成する ※増資で付与される持分割合は法人の時価評価額をベースに算定 ※贈与される持分比率は債務超過と資産超過で異なる |

被相続人が株式会社や合同会社といった法人の持ち分を保有している場合、生前にその法人に対して相続人が増資を行ったり、被相続人の持ち分を贈与したりして、被相続人の持ち分を減らすことで相続税対策ができます。

贈与税には、基礎控除年間110万円の非課税枠があるため、贈与の場合はこの枠を直接使用し、増資の場合は増資のための原資をこの枠を使用して被相続人に贈与することができます。

法人の持分の価値は、法人の時価評価額により決定されます。

そのため、法人の時価評価額が低い債務超過等のタイミングで増資・贈与を行うことで、その節税効果を最大にすることができます。

法人の時価評価額は、直前期末の決算金額をベースに算定されるため、債務超過が解消された年度注であれば、前期の数字を元に増資・贈与を行うことができます。

増資により増減する各人の持ち分比率は、法人の時価評価額をベースに算定されます。

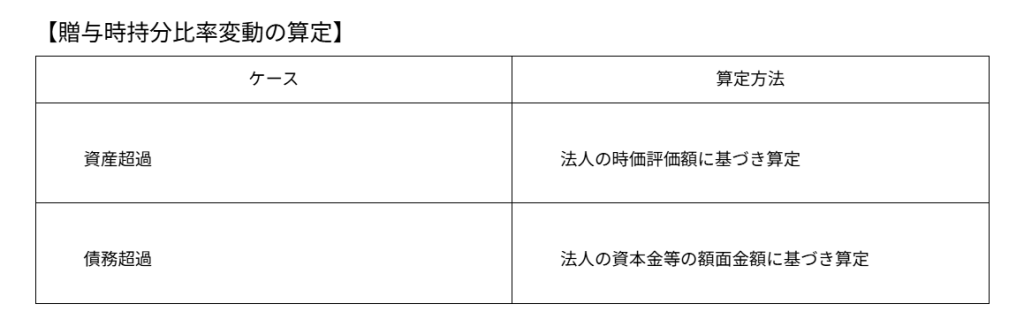

贈与により移動する各人の持ち分比率は、債務超過と資産超過で下記のように異なります。

法人が資産超過である場合、贈与により移動する持分比率は、法人の時価評価額を元に算定されます。

それに対して、法人が債務超過の場合は、時価評価額ではなく、資本金等の帳簿価額を元に算定されます。