個人事業主でも法人でも、大きく黒字が出ている場合は、海外の中古不動産を購入することで節税することができます。

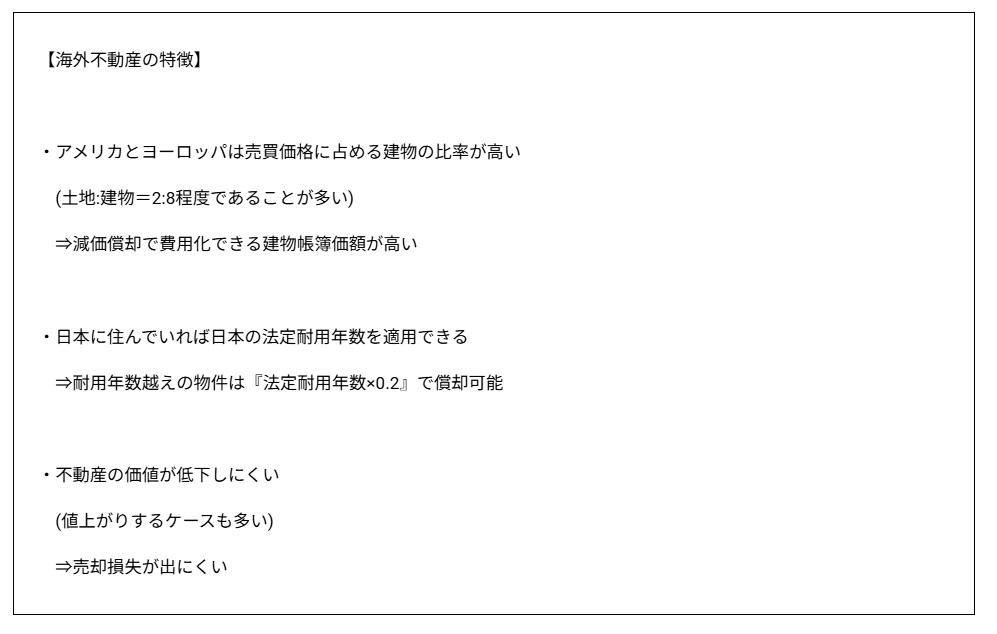

アメリカとヨーロッパ等の地域では、日本に比べて建物の持ちが長く、土地建物の売買価格に占める建物価格の割合が高い傾向があります。

一般的には、土地対建物が2:8というのが相場の水準です。

土地は非償却資産ですが、建物は償却資産なので、建物の取得価額は減価償却費を通じて経費計上することができます。

さらに、海外不動産であっても、事業主が日本に住んでいれば、日本の法定耐用年数を適用することができます。

ここで、耐用年数経過済みの海外不動産を購入した場合、法定耐用年数に0.2を掛けた、かなり短い年数で償却することができます。

例えば、木造の場合、法定耐用年数22年×0.2(1年未満切捨)で、4年間で償却することができます。

そのため、1年間でかなりの減価証償却費を経費として計上することが出来るのです。

その結果、該当の不動産に賃貸収入があったとしても、それを減価償却費が上回るケースが多くなります。

さらに、アメリカとヨーロッパの不動産であれば、不動産価値の値下がりがしにくいため、売却時には購入価格以上の金額絵売れるケースも多く、売却損失が出にいです。

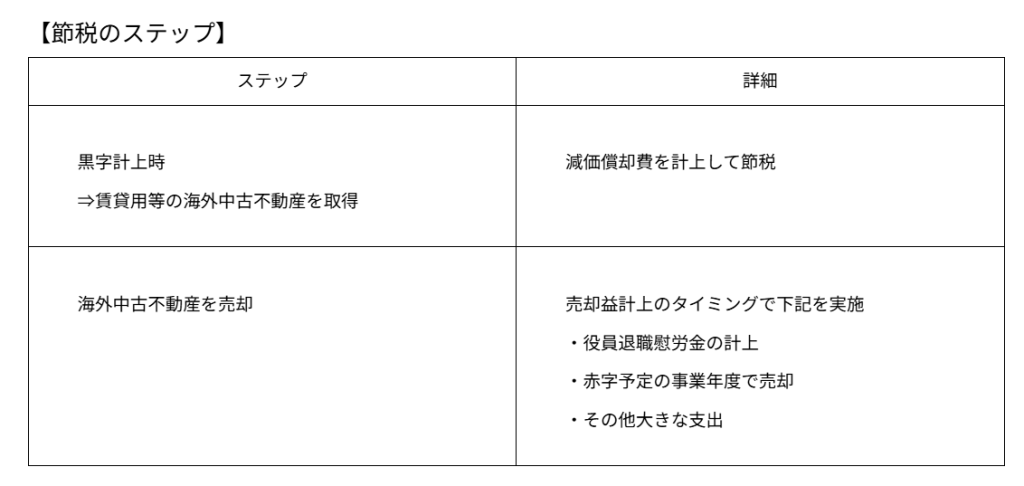

このような特徴を利用して、下記のようなステップで、節税を行うことができます。

まず、大きく黒字が出そうな事業年度に、不動産賃貸用など事業用の海外不動産を中古で購入します。

その際、減価償却の計算で適用される耐用年数を短くするために、できるだけ新築から年数が経過している物件を選ぶようにします。

実際、このスキームで節税を行う場合は、耐用年数経過済みの物件を購入することが多いです。

そして、その短期間での減価償却費計上によって、黒字の幅を縮小します。

賃貸収入等、物件からの収益が計上されることもありますが、1年あたりの減価償却費が高額となるため、収益よりも減価償却費も含めた経費の方が、高額になるケースがほとんどです。

そして、赤字が出そうな年度において、その物件を売却します。

短期間で多額の減価償却を計上している上に、値下がりしにくいという特徴があるため、売却のタイミングでは、売却益が出て、そこに税金がかかってしまいます。

ただし、それ以外の所得が赤字である場合は、売却益はその赤字金額と相殺することができます。

また、赤字でなくても、役員退職慰労金を同じ事業年度で支給するなど、大きな支出を計上することで、売却益を相殺することもできます。