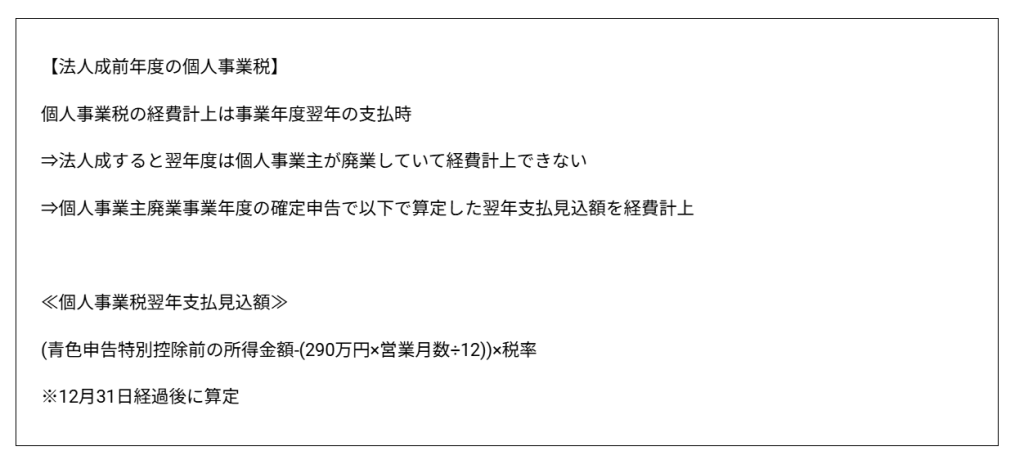

個人事業税は租税公課として経費計上できますが、経費計上のタイミングは、課税対象となった事業年度ではなく、事業年度翌年の支払時です。

そのため、個人事業主が法人成する場合に、原則通り、支払時に経費計上使用としても、そのタイミングでは既に個人事業主が廃業しているため、経費計上できなくなってしまいます。

そこで、法人成等により廃業予定の場合は、個人事業税にお翌年支払見込額を、上記の計算式で算定し、課税対象年度の確定申告で経費計上します。

この見込額の算定は、12月31日後、所得計算できるタイミングになった時点から、確定申告期限までに行いましょう。