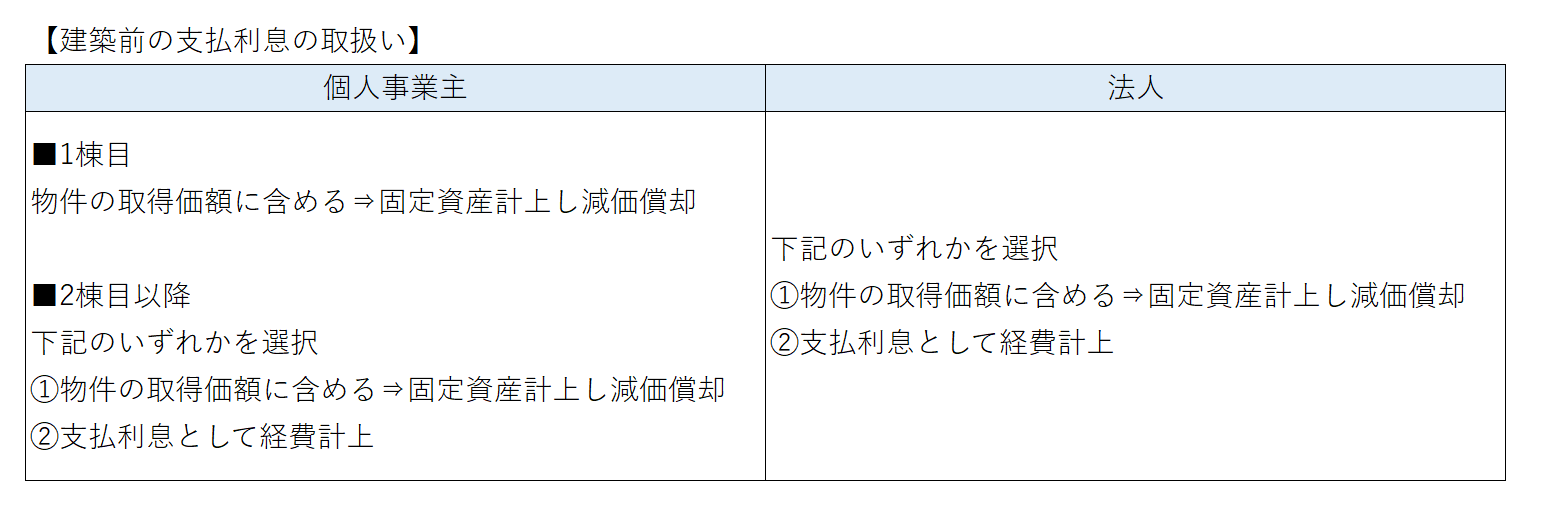

新築で物件を建設する場合の建築前の支払利息の取り扱いは、個人事業主と法人で異なります。

個人事業主の場合、建築前に支払った利息は、物件の取得価額に含めて、固定資産として計上しなければなりません。

それに対して法人の場合は、固定資産に含める方法と、発生時に支払利息として経費計上する方法から選択することができます。

ただし、個人事業主であっても不動産賃貸業で取得する物件の場合、2棟目からは、支払利息として経費計上する方法を選択することができます。

経理

経理新築で物件を建設する場合の建築前の支払利息の取り扱いは、個人事業主と法人で異なります。

個人事業主の場合、建築前に支払った利息は、物件の取得価額に含めて、固定資産として計上しなければなりません。

それに対して法人の場合は、固定資産に含める方法と、発生時に支払利息として経費計上する方法から選択することができます。

ただし、個人事業主であっても不動産賃貸業で取得する物件の場合、2棟目からは、支払利息として経費計上する方法を選択することができます。