不動産所得は、その年中の不動産所得にかかわる総収入から必要経費を差し引いて算定します。

不動産所得は総合課税のため、不動産所得で出た赤字については、それ以外の給与所得や雑所得等、他の所得の黒字と相殺することができます。

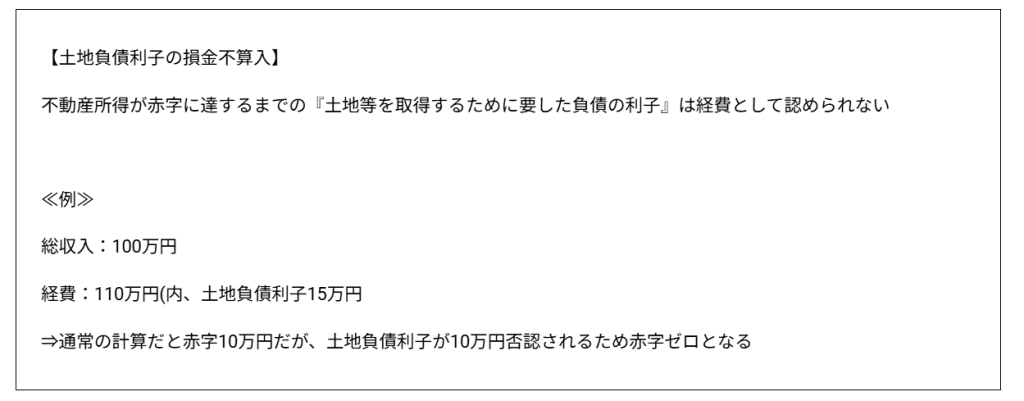

ただし、その赤字の計算に含めた必要経費の中に、『土地等を取得するために要した負債の利子』が入っている場合は、赤字に達するまでの『土地等を取得するために要した負債の利子』は、経費として認められません。

この『土地等を取得するために要した負債の利子』のことを、実務上は、『土地負債利子』と呼んでいます。

なお、法人で不動産業を行っている場合は、このような制限はありません。