建物と一体となっている建物付属設備は、償却資産税の対象外となるため、償却資産税はかかりません。

償却資産税の申告の際には、建物付属設備を対象に含めないように気を付けましょう。

では、なぜこのような建物付属設備は償却資産税の対象外となっているのでしょうか?

それは、建物と一体となっている建物付属設備は、固定資産税の対象となっているとみなされているからです。

建物や土地には、償却資産税はかかりませんが、固定資産税がかかります。

固定資産税は、国が定めた基準に基づいて、市町村が固定資産税評価額を定め、その固定資産税評価額をもとに一定の方法によって固定資産税が計算されます。

建物と一体となっている建物付属設備は、この”固定資産税評価額”に含まれているとされるため、建物と同じく償却資産税の対象外とされます。

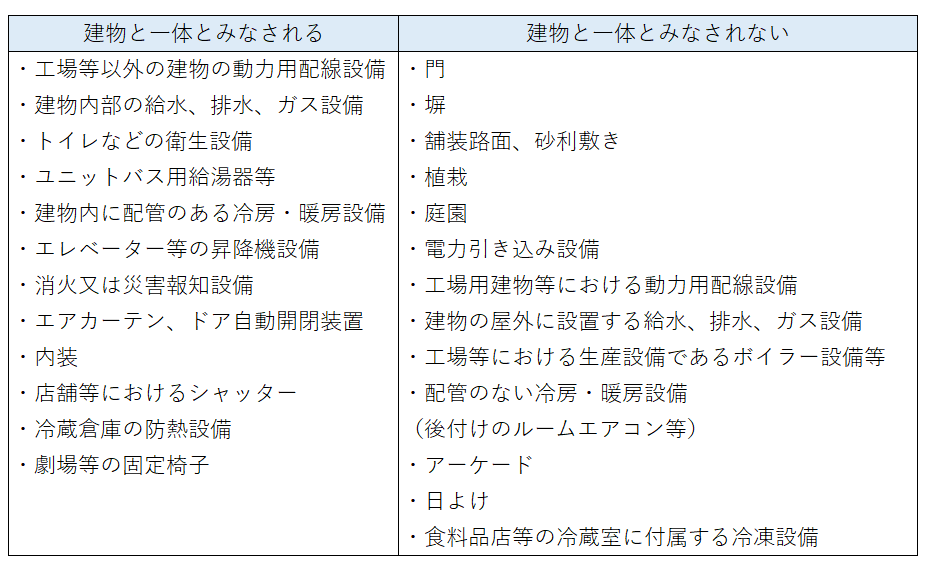

建物付属設備に分類されるものであっても、建物の一体とみなされて償却資産税となるものと、ならないものがあります。

上記は、一般的に建物と一体とみなされるものと、みなされないものをまとめたものです。

もしすでに、対象外とできる建物付属設備を償却資産税に含めて申告している場合は、5年以内であれば更生の請求をすることで、税金を取り戻すことができます。