個人事業主として行っている不動産賃貸業の収入を、個人から法人に移す方法としては、下記の3つがあります。

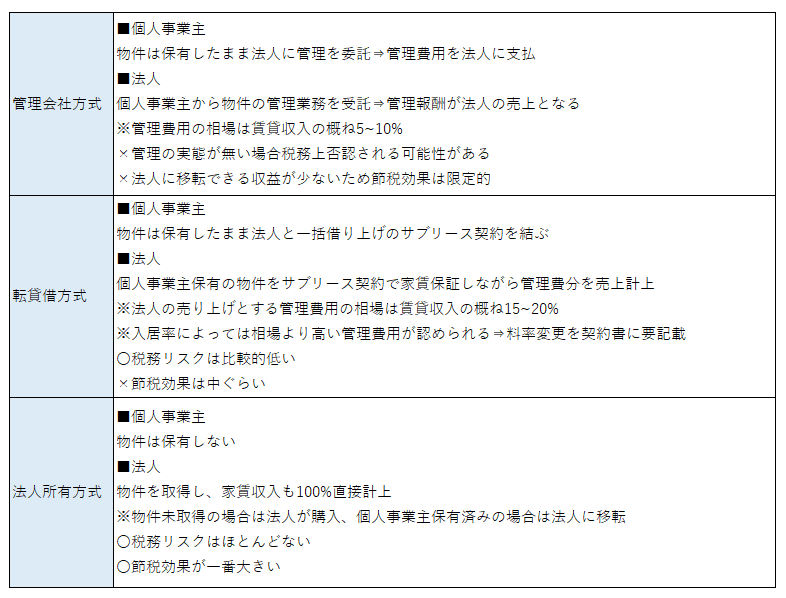

管理会社方式

管理会社方式では、物件の所有権を個人で保有したまま、法人を設立して物件の管理を委託し、管理費用を法人に支払うことで、所得を移します。

その際の管理費用の相場は、家賃収入のおおむね5~10%とされており、法人に移転できる所得は限定的です。

ただし、法人で管理を行っている実態を伴わない場合は、税務上、否認されるリスクがあります。

転貸借方式

転貸借方式では、物件の所有権を個人で保有したまま、設立した法人とサブリース契約を結びます。

サブリース契約により、設立した法人は個人に対して、物件の管理を受託するとともに、一括借り上げにより家賃保証を行います。

そのため、基本的には、物件の管理費用分が法人の収益となる形となります。

その際の管理費用の相場は、家賃収入の15~20%であるといわれています。

ただし、過去の事例で20%で税務上否認されたケースがあるため、15%程度に抑える方が安全です。

また、空室率によっては20%を超えて、30~40%にすることができるので、空室率によってサブリースの家賃が変動するような契約にしておくとよいでしょう。

転貸借方式の場合、サブリース契約を締結しているので、税務上のリスクがかなり低くなります。

また、管理会社方式よりも法人に移転できる所得は高くなります。

法人所有方式

法人所有方式では、物件の所有権を完全に法人が取得して、賃貸収入なども100%法人に計上します。

個人でまだ物件を取得していない場合は、法人が直接購入し、個人がすでに取得済みである場合は、現物出資や売買契約により所有権を法人に移転します。

この方法の場合、税務上のリスクはほぼありません。

また、100%法人に収入が計上されるため、節税効果が一番大きくなります。