法人を設立する際に、株式会社と合同会社のどちらにするか迷われるかもしれません。

株式会社と合同会社には、どちらにもメリットとデメリットがあります。

下記で両者の違いをご紹介しますので、ご自身の状況に応じてよい方をご選択ください。

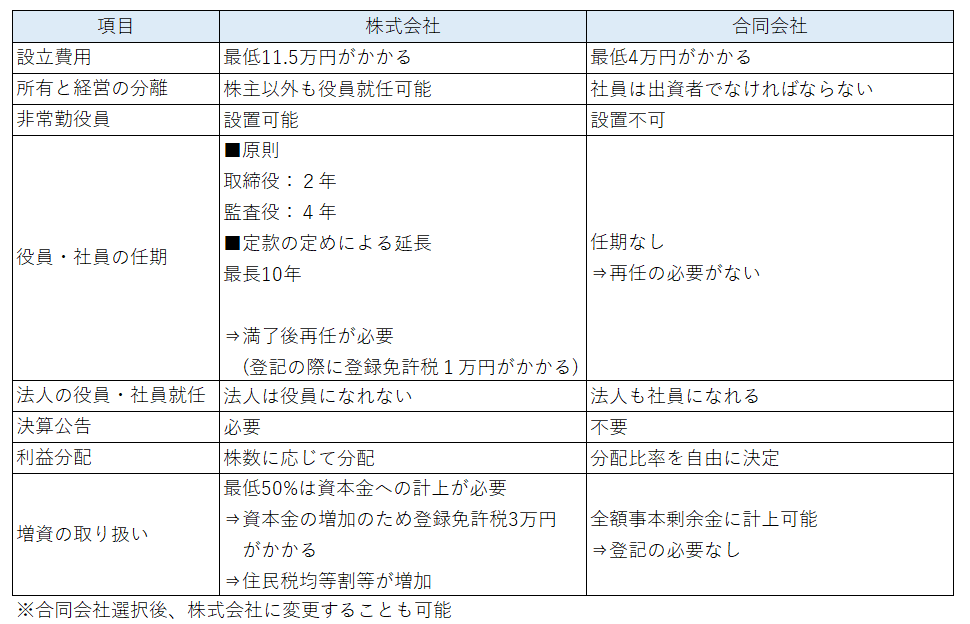

設立費用

株式会社の場合、定款の認証が必要のため、定款認証費用と定款謄本手数料がかかりますが、合同会社の場合はそれが不要です。

また、登録免許税についても、株式会社の場合は最低7.5万円が必要ですが、合同会社の場合は最低3万円で済ませることができます。

そのため、合同会社は株式会社よりも会社設立費用が安くなります。

会社設立費用の具体的な内訳は、下記のページをご参照下さい。

所有と経営の分離

株式会社の場合、法人の経営を行う取締役は、出資者である株主でない人でも就任することができます。

それに対して合同会社の場合、経営者である役員は、必ず合同会社の出資者でなければなりません。

非常勤役員

上述したように、合同会社の場合、出資者でなければ経営者になれないため、非常勤役員を設置することができません。

節税のスキームで、家族を非常勤役員にして報酬を支給することで、社会保険に加入せずに、扶養控除を受けながら給与を経費計上することがよく行われていますが、合同会社の場合は、このスキームが使用できなくなります。

役員・社員の任期

株式会社の場合、役員の任期は原則、取締役が2年、監査役が4年で、定款の定めにより10年まで延長することができます。

任期が満了した際には、再任を行い、改めて登記が必要になります。

そしてその登記の際には、登録免許税が1万円かかります。

合同会社の場合は、社員の任期が無いため、このような手続きは必要ありません。

法人の役員・社員就任

株式会社の場合、法人は役員に就任することはできません。

それに対して、合同会社の場合は、法人であっても出資して役員となることができます。

決算公告

株式会社の場合は、決算ごとに決算公告を行う必要があります。

それに対して、合同会社の場合、決算公告を行う義務はありません。

利益分配

株式会社の場合、配当金は持株数に比例して分配しなければなりません。

それに対して合同会社の場合は、そのような制限はなく、分配比率を自由に決めることができます。

増資の取り扱い

株式会社の場合、増資を行うと、増資した金額の最低50%を資本金に計上しなければなりません。

資本金の金額が変更になるため、登記が必要となり、登録免許税3万円がかかります。

また、資本金の金額が変更になると、住民税の均等割の税額が増えたり、資本金が1億円を超えてしまうと、法人税率・法人事業税率・接待交際費の損金計上額・青色申告特例の適用可能項目などに影響が出てしまいます。

資本金額が影響してくる各項目については、下記のページをご参照ください。

それに対して、合同会社の場合は、増資の金額を全額資本剰余金とすることもできるため、このような心配がありません。

合同会社から株式会社への変更

合同会社を設立した後であっても、登録免許税を支払うことで、株式会社に変更することができます。

そのため、最初は合同会社で設立して設立費用を抑えつつ、会社が軌道に乗ったら株式会社に変更するなど計画的に選択することができます。