法人で青色申告を選択すると、上記3つの優遇措置を受けることができます。

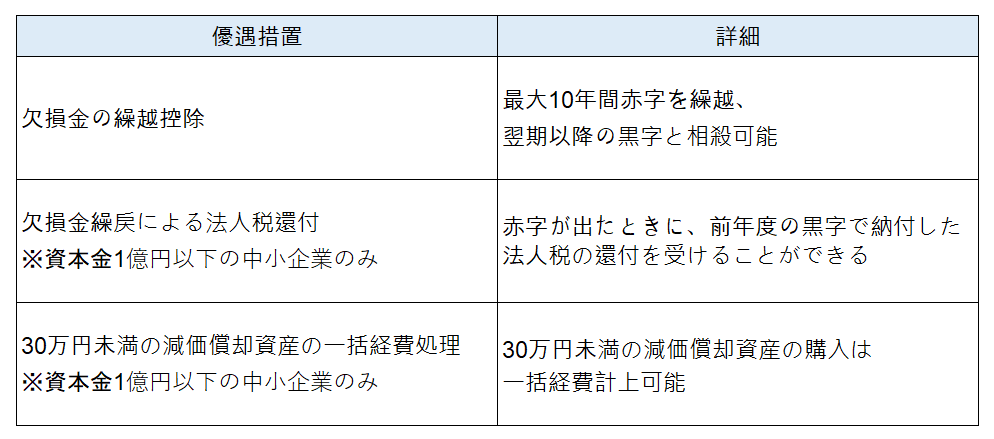

まず一つ目は、欠損金の繰越控除です。

欠損金の繰越控除とは、その期に生じた赤字を、翌期以降の黒字と相殺できる制度です。

青色申告を行っている法人は、赤字を最大で10年繰越すことができます。

二つ目は、欠損金の繰り戻しによる法人税の還付です。

これは、赤字が出たときに、繰り越しではなく繰り戻しを選択することで、前年度の黒字で納付した法人税の還付を受けることができる制度です。

ただし、この制度を利用できるのは、青色申告を行っている法人の中でも、資本金1億円以下の中小企業に限定されます。

最後は、30万円未満の減価償却資産の一括経費計上です。

税法上、取得価額が10万円以上のものを購入した場合は固定資産とみなされ、法定耐用年数に応じて減価償却を行う必要があります。

それに対して、青色申告をしており、資本金1億円以下の中小企業である場合は、30万円未満の減価償却資産を一括で経費にできる特例があります。

| 【法人の青色申告の適用要件】 ①正規の簿記の原則に従って帳簿を作成すること ②「青色申告の承認申請書」を期限までに提出すること |

青色申告を行う法人は、正規の簿記の原則に従って帳簿を作成することと、「青色申告の承認申請書」を期限までに提出することが必要です。

| 【青色申告の承認申請書】 ■提出期限 下記のいずれか早い日の前日まで ・設立の日以後3ヶ月を経過した日 ・青色申告によって申告書を提出しようとする事業年度開始の日 ■提出先 納税地を所轄する税務署 ■提出方法 ・持参 ・郵送 ・e-Tax |

「青色申告の承認申請書」は、上記の期限までに、納税地を所轄する税務署に、持参・郵送・e-Taxでの電子申請のいずれかの方法で、提出しなければなりません。