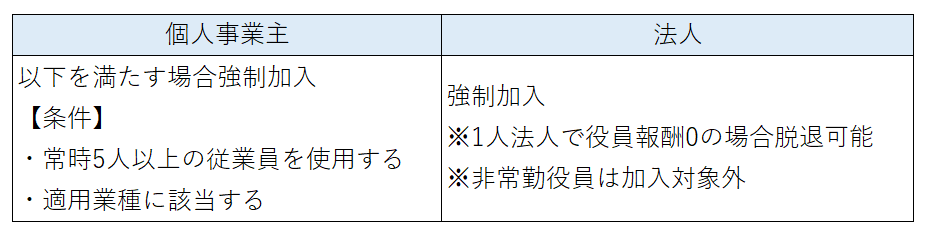

個人事業主の場合、常時5名以上の従業員を使用しており、提供業種に該当する場合のみ強制適用事業所となり、社会保険への加入義務が発生します。

そのため、上記の条件を満たさなければ加入義務はありません。

それに対して法人の場合は、全ての法人が強制適用事業所となり、社会保険に加入しなければなりません。

社会保険に加入すると、健康保険・介護保険と厚生年金保険・子ども子育て拠出金がかかります。

これらの負担は、国民健康保険と国民年金に比べて大きくなるケースが多いです。

さらに、社会保険に加入すると年度改定の手続きなど、事務的な手間やコストが増えてしまいます。

副業で法人経営をしている場合は、「二以上事業所勤務届」を提出し、保険料は標準報酬額を各事業所の報酬額に応じ按分し控除されるため、副業を行っていることが、本業の会社にバレてしまいます。

ただし、1人法人で役員報酬をゼロにすることで、社会保険料の負担をゼロにすることができます。

法人を設立すると、協会けんぽ年金事務所から加入を促す郵便物が届き、それに従って一度は社会保険に加入しなければなりませんが、その後、1年間報酬をゼロにすることで、脱退が可能となります。

また、非常勤役員は原則、労働者とみなされず、社会保険の加入対象外となるため、非常勤役員のみであれば報酬を支払ったとしても社会保険の加入義務は発生しません。

ただし、非常勤役員であるかどうかは実態で判断されるため、通常の従業員と同じように労働の対価と判断されると、社会保険への加入義務が生じてしまいます。