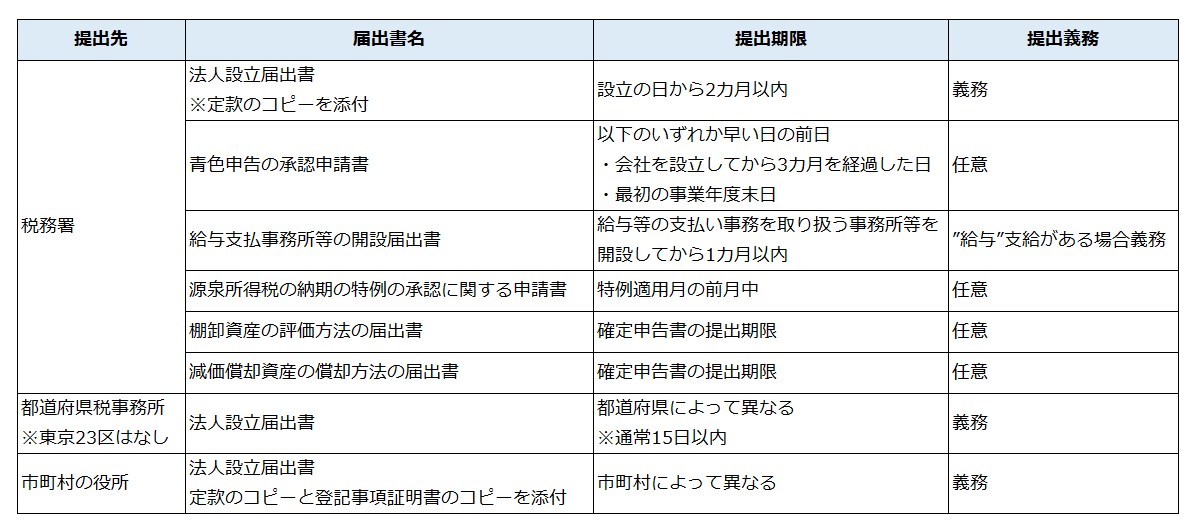

会社の設立登記が完了したら、税務署や都道府県税事務所などにさまざまな届出を提出する必要があります。

どの書類を提出するかは、会社によって異なります。

また、法律で提出が義務付けられているものと、特例を受けるために任意で提出するものがあります。

法人設立届出書(税務署用)

設立した法人が、日本国内の法人や協同組合等である場合、設立の日から2カ月以内に所轄税務署に「法人設立届出書」を提出しなければなりません。

提出の際には、定款のコピーを添付します。

会社設立時の届け出書類のセットは、税務署窓口で入手することもできますし、国税庁ホームページからダウンロードすることも可能です。

法人設立届出書(都道府県税務所用)

「法人設立届出書」は都道府県税事務所にも届け出なければなりません。

税務署用のものと名称は同じですが、異なる書類ですので気を付けましょう。

届出書のフォーマットは、都道府県税事務所に直接取りに行くか、各都道府県税事務所のホームページからダウンロードすることもできます。

提出期限は各地で異なりますが、通常は設立から15日以内です。

法人設立届出書(市区町村役所用)

「法人設立届出書」は市町村役場にも届け出なければなりません。

こちらも、税務署用と都道府県税務所用のものと名前は同じですが、異なる書類であるため注意して下さい。

ただし、形式は異なりますが、内容は税務署に提出したものと同じです。

提出先は、各役所の「法人住民税課」で、設立日から1カ月以内としている市町村が多いようです。

添付書類として、定款のコピーと登記事項証明書のコピーが必要です。

東京23区の場合は、この届出は不要です。

青色申告の承認申請書

青色申告を行う場合は、会社を設立してから3カ月を経過した日か、最初の事業年度末日のうち、いずれか早い日の前日までに、青色申告の承認申請書を所轄税務署に提出しなければなりません。

青色申告を行わない場合は、この申請書を提出する必要がありません。

提出しない場合は白色申告となり、青色申告のメリットを享受できなくなりますので、提出することをお勧めします。

給与支払事務所等の開設届出書

1円でも役員報酬や従業員の給与など、”給与”に該当する報酬を支払う場合は、その事業所を開設してから1カ月以内に「給与支払事務所等の開設届出書」を、管轄税務署に提出しなければなりません。

一人会社で役員報酬を支払わない場合は、”給与”の支払いが発生しないので、この届出は不要です。

源泉所得税の納期の特例の承認に関する申請書

源泉徴収した所得税、復興特別所得税は、原則として給与など対象の報酬支給月の翌月10日までに納税しなければなりません。

ただし、給与の支払人員が常時10人未満の源泉徴収義務者である場合は、特例を使用して、半年に1回まとめて納付することができます。

この特例を適用するためには、『源泉所得税の納期の特例の承認に関する申請書』を税務署に提出しなければなりません。

特例が適用されるのは、届出書を提出した月の翌月です。

棚卸資産の評価方法の届出書

棚卸資産の評価額は、何も手続きをしなければ、最終仕入原価法を採用しなければなりません。

最終仕入原価法以外の評価方法を採用したい場合は、確定申告書の提出期限までに所轄税務署に『棚卸資産の評価方法の届出書』を提出します。

減価償却資産の償却方法の届出書

減価償却資産の償却方法は、何も手続きをしなければ、定率法を採用しなければなりません。

定額法を採用したい場合は、確定申告書の提出期限までに所轄税務署に『棚卸資産の評価方法の届出書』を提出します。