個人事業主で不動産賃貸業を営んでいると、このまま個人事業主としてやっていくのと、法人化するのではどちらが税金が少なくなるか迷われることがあるでしょう。

法人化のメリットは様々ですが、ここでは、個人事業主と法人でかかる税金の計算についてご紹介します。

税額は事業の利益などによって異なりますので、是非、ここでご紹介する計算式を利用して、ご自身の税額をシミュレーションされてみてください。

個人事業主の場合

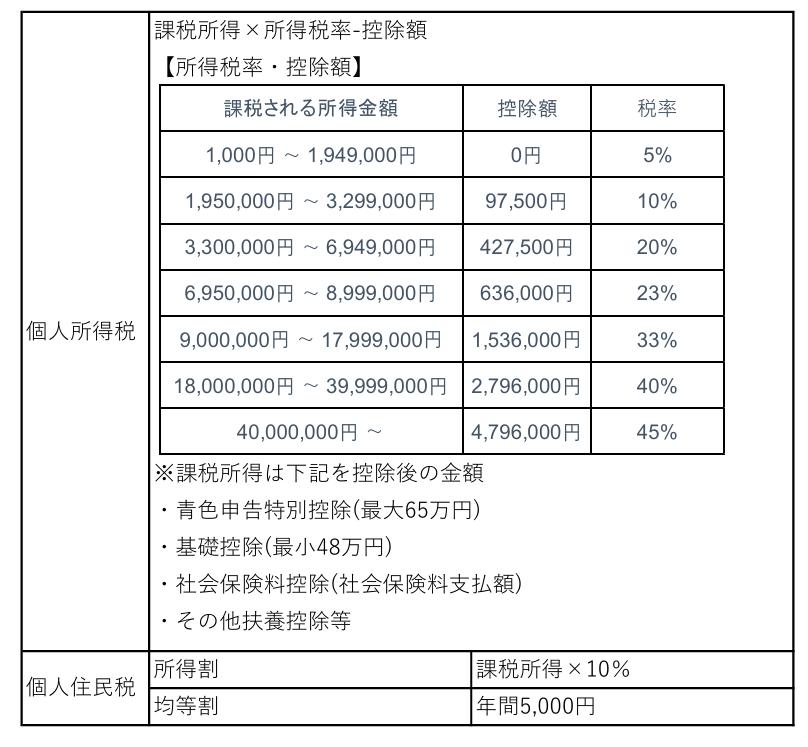

個人事業主の場合、所得税と住民税が課せられます。

所得税は、課税所得に所得税率を掛けて控除額をマイナスして算定します。

ここで登場する課税所得は、事業の利益額から青色申告特別控除、基礎控除、社会保険料控除、扶養控除等をマイナスして算定します。

所得税率は、課税所得額によって異なり、課税所得額が高額になるにつれて税率が高くなります。

これを累進課税制度といいます。

住民税は、所得割と均等割りがあります。

所得割は、課税所得に10%を掛けて算定します。

均等割りは所得に関わらず、年間5,000円の固定金額です。

法人の場合

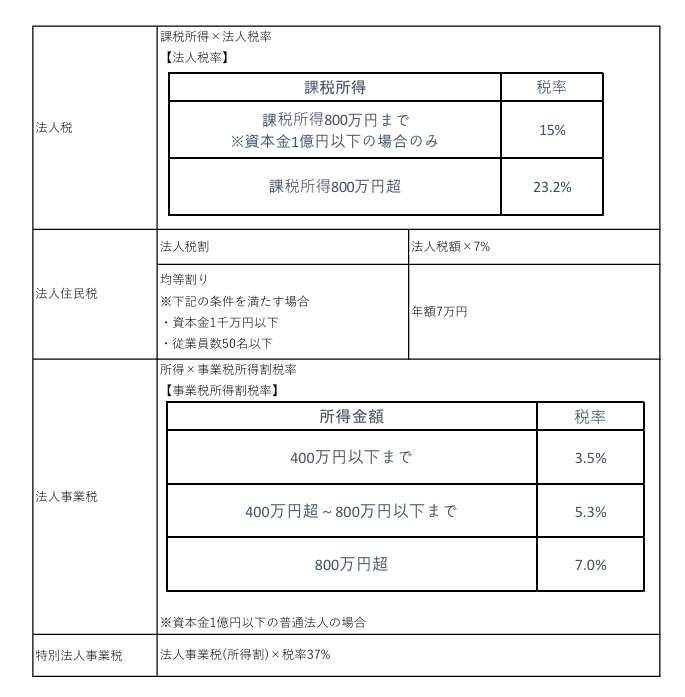

法人の場合、法人税・住民税・法人事業税が課せられます。

法人税は、法人の利益(厳密には課税所得)に法人税率を掛けて算定します。

法人税率は、23.3%の固定率ですが、中小企業(資本金1億円以下の企業)は、課税所得額800万円までは法人税率は15%とすることができます。

法人住民税は、法人税割と均等割りがあります。

法人税割は、法人税額に7%を掛けて算定します。

均等割りは、資本金額と従業員数によって異なりますが、最低7万円の固定額です。

法人事業税は、法人の資本金と業種によって異なりますが、資本金1億円以下の普通法人の場合、所得額400万円以下までは3.5%、400万円超から800万円以下までは5.3%、800万円超は7%です。

特別法人事業税は、法人事業税の所得割(中小企業の場合は=法人事業税額)に税率37%を掛けた金額です。

具体例による試算

| 【前提条件】 ・副業で不動産賃貸業を行っている会社員 ・当期の不動産賃貸業の利益は400万円 ・副業以外の課税所得は330万円 ・青色申告を適用 |

| 【個人の場合】 増加する課税所得額=利益400万円-青色申告特別控除65万円=335万円 ①所得税 課税所得額335万円×所得税率20%=67万円 ②住民税 課税所得額335万円×住民税所得割率10%+均等割0.5万円=34万円 合計67万円+34万円=101万円 |

| 【法人の場合】 増加する課税所得額=利益400万円 ①法人税 利益400万円×法人税率15%=60万円 ②住民税 法人税額60万円×法人税割7%+均等割7万円=11.2万円 ③法人事業税 利益400万円×法人事業税率3.5%=14万円 ④特別法人事業税 法人事業税所得割額14万円×37%=5.18万円 合計60万円+11.2万円+14万円+5.18万円=90.38万円 |

上記では、副業で不動産賃貸経営を行っているケースを試算しています。

副業で行っている場合は、給与所得があるため、青色申告特別控除以外の控除は給与所得から差し引かれるという前提となり、専業で行っているケースに比べて、所得控除のメリットが少なくなります。

また、給与所得に副業の所得が上乗せされることで、累進課税制度における税率が一気に高くなります。

さらに、住民税の所得割の金額は、法人の法人税割の金額に対して、かなり高くなります。

それに対して法人の場合は、個人事業主が受けられる青色申告特別控除を使用することができません。

さらに、個人事業主には無い法人事業税と特別法人事業税が課せられます。

加えて、住民税の均等割りは、個人が0.5万円に対して法人は7万円とかなり高くなります。

ただし、中小企業の場合は課税所得800万円までは法人税率15%と、かなり低い税率が適用され、住民税の法人税割は個人の所得割よりもかなり割安となっています。

不動産賃貸業の法人化を検討される場合は、上記以外に、法人化すると可能となる経費計上や、追加で必要となる法人設立費用・税理士費用などがあります。

それ以外にも、法人化すると社会的な信用が高まり、銀行融資を受けやすくなるなど定性的な効果もあります。

実際に法人化を検討される際には、これらを総合的に考慮して、最終的な判断を行いましょう。